De werkkostenregeling bestaat al bijna 15 jaar. Toch blijft het voor werkgevers lastig om de hoogte van de vrije ruimte te bepalen. Vooral als de vrije ruimte op concernniveau wordt berekend. Met het einde van het jaar in zicht een goed moment om in deze rubriek de berekening van de vrije ruimte te belichten.

Vrije ruimte zonder concernregeling

In 2025 is de vrije ruimte 2% van het totale fiscale loon tot en met € 400.000. Over het meerdere bedraagt de vrije ruimte 1,18%. Met het totale fiscale loon wordt het gezamenlijke bedrag van kolom 14 van de loonstaat bedoeld.

Voorbeeld 1

A BV heeft een totale fiscale loonsom over 2025 van € 1.500.000. Over de eerste € 400.000 bedraagt de vrije ruimte 2% = € 8.000. Over het meerdere 1,18% van € 1.100.000 = € 12.980. Totale vrije ruimte voor 2025 bedraagt € 20.980 (= € 8.000 + € 12.980).

Let op!

Is er over 2025 ook loon uit vroegere dienstbetrekking uitgekeerd, zoals transitievergoedingen, en het loon uit vroegere dienstbetrekking is meer dan 10% van het totale fiscale loon, dan moet de vrije ruimte alleen worden berekend op het totale loon uit tegenwoordige dienstbetrekking. Er mag dan geen rekening worden gehouden met het loon uit vroegere dienstbetrekking.

Voorbeeld 2

Stel dat in de totale fiscale loonsom over 2025 van voorbeeld 1, een bedrag van € 180.000 aan loon uit vroegere dienstbetrekking is opgenomen, dan moet voor de berekening van de vrije ruimte worden gerekend met een fiscale loon som van € 1.320.000 (€ 1.500.000 - € 180.000). Immers, € 180.000 is meer dan 10% van € 1.500.000.

De vrije ruimte bedraagt dan over de eerste € 400.000 2% = € 8.000. Over het meerdere 1,18% van € 920.000 = € 10.856. Totale vrije ruimte voor 2025 bedraagt dan € 18.856 (= € 8.000 + € 10.856).

Vrije ruimte met concernregeling

Als de concernregeling wordt gebruikt mag de vrije ruimte op concernniveau worden berekend. De vrije ruimte wordt berekend door het totale fiscale loon van elke inhoudingsplichtige die deel uitmaakt van het concern, bij elkaar op te tellen. Het is daarbij niet toegestaan om de eerste schijf (de 2% over de eerste € 400.000 aan loonsom) per concernonderdeel toe te passen. Het percentage van 2% over de eerste € 400.000 aan loonsom mag maar één keer worden toegepast.

Er is sprake van een concern als:

- de inhoudingsplichtige een belang heeft van ten minste 95% in een andere inhoudingsplichtige;

- die andere inhoudingsplichtige een belang heeft van ten minste 95% in de inhoudingsplichtige;

- een derde een belang heeft van ten minste 95% in de inhoudingsplichtige daarnaast een belang heeft van ten minste 95% in een andere inhoudingsplichtige.

Let op!

Als de concernregeling wordt toegepast, dan geldt de regeling voor alle concernonderdelen die het hele kalenderjaar een concern vormen. Concernonderdelen die tijdens het kalenderjaar deel worden van het concern of uit het concern verdwijnen, vallen dus buiten de concernregeling.

Let op!

Het kan voordelig zijn om de concernregeling toe te passen, maar het kan ook nadelig uitwerken. Zie voorbeelden 3 en 4.

Voorbeeld 3

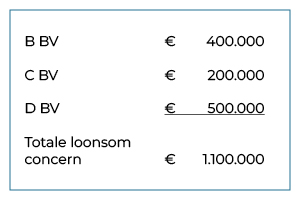

A BV heeft 100% van de aandelen in B BV, C BV en D BV. Bij B BV, C BV en D BV is personeel in dienst. A BV heeft geen personeel. B BV, C BV en D BV kunnen de concernregeling toepassen. Dat A BV geen personeel in dienst heeft doet niet ter zake.

De fiscale loonsommen over 2025 bedragen:

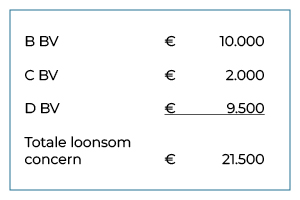

De volgende vergoedingen en verstrekkingen zijn aangewezen als eindheffingsloon ten laste van de vrije ruimte:

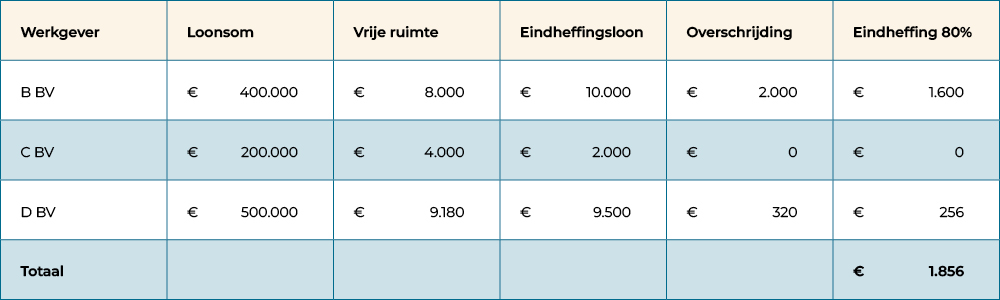

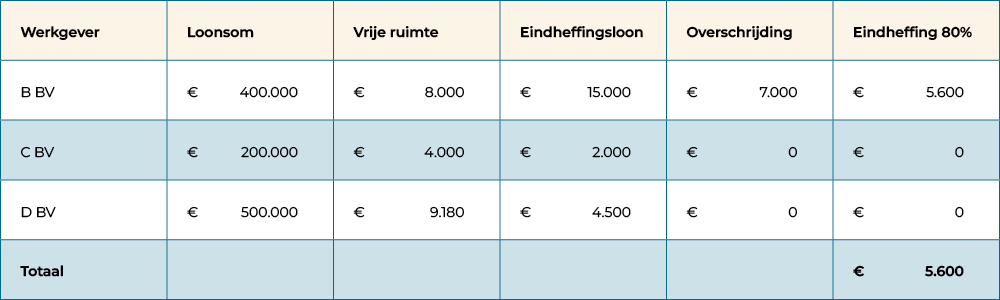

Berekening zonder toepassing van concernregeling:

Berekening met toepassing van concernregeling:

1) Over de eerste € 400.000 bedraagt de vrije ruimte 2% = € 8.000. Over het meerdere 1,18% van € 700.000 = € 8.260. Totale vrije ruimte voor 2025 bedraagt € 16.260 (= € 8.000 + € 8.620).

In dit voorbeeld is het dus niet voordelig de concernregeling toe te passen.

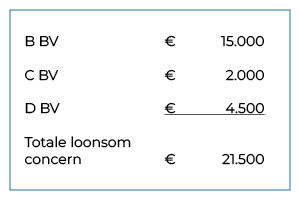

Voorbeeld 4

Zie voorbeeld 3. Stel dat de volgende vergoedingen en verstrekkingen zijn aangewezen als eindheffingsloon ten laste van de vrije ruimte:

Berekening zonder toepassing van concernregeling:

Berekening met toepassing van concernregeling:

In dit voorbeeld is het dus wel voordelig de concernregeling toe te passen.

Let op!

Keren één of meer concernonderdelen loon uit vroegere dienstbetrekking uit? Dan moet, ook bij toepassing van de concernregeling, bij de berekening van de vrije ruimte rekening worden gehouden met het 10%-criterium (zie hiervoor, onder voorbeeld 1). De beoordeling van het 10%-criterium mag op concernniveau of per concernonderdeel.

Training

Zoek je een training over dit onderwerp? Check dan:

Training WKR