Voor de salarisadministratie brengt de kerstman per 1 januari 2026 weinig ingrijpende wijzigingen, waarschijnlijk wel per 1 juli 2026 en zeker per 1 januari 2027. Het Belastingplan bracht met de pseudo-eindheffing voor fossiele auto’s per 1 januari 2027 weinig nieuws en werd door veel partijen bepaald niet als een cadeau ontvangen. Waarschijnlijk neemt ook de Eerste Kamer dit voorstel aan. Of dat ook geldt voor de nieuwe wetgeving ten aanzien van zelfstandigen is de vraag. De wijzigingen die wel per 1 januari 2026 ingaan komen voort uit jurisprudentie.

Dienstverlening aan huis

Per 1 januari 2026 wordt de Regeling dienstverlening aan huis (Rdah) afgeschaft voor zorgverleners die uit een persoonsgebonden budget (pgb) worden betaald (en minder dan vier dagen per week in dienst zijn). Dit betekent dat deze zorgverleners vanaf dat moment recht krijgen op uitkeringen zoals de WW en de ZW, waarop ze nu nog geen recht hebben. Budgethouders worden dan verantwoordelijk voor het inhouden en afdragen van loonbelastingen / premies volksverzekeringen en het afdragen van premies werknemersverzekeringen over het brutoloon van de zorgverlener. Veel budgethouders hebben dit ondergebracht bij de Sociale Verzekeringsbank (SVB). Ook gaan de gewone regels voor o.a. verlof en ontslag gelden. Bezwaar is o.a. nog de loondoorbetaling bij ziekte, de re-integratie en het naleven van de juiste ontslagprocedure.

Voor de pgb-zorgverleners die op 4 of meer dagen per week werkzaam zijn verandert er niets. Voor deze zorgverleners bestaat al belasting- en verzekeringsplicht. Overigens geldt voor deze categorie een vereenvoudigde administratieve regeling voor inhoudingen en afdracht. Die vereenvoudigde regeling gaat vooralsnog niet gelden voor de pgb-zorgverleners die minder dan vier dagen per week werken.

Deze wijziging is geen nieuw beleid van het Ministerie van SZW, maar komt voort uit een uitspraak van de Centrale Raad van Beroep. Deze bepaalde dat het uitsluiten van pgb-zorgverleners van sociale zekerheid, zoals de WW, ZW en WIA verboden discriminatie oplevert. De CRvB stelde dat de Regeling dienstverlening aan huis (Rdah) ervoor zorgde dat deze zorgverleners—voornamelijk vrouwen—onevenredig werden benadeeld ten opzichte van andere werknemers. Als aangegeven hebben die pgb-zorgverleners nu geen recht op werknemersverzekeringen, terwijl ze wel onder een arbeidsovereenkomst werkzaam zijn. Dit is in strijd met EU-discriminatieregelgeving, met name op grond van geslacht.

Uitgezonderd

Er is ook een groep pgb-zorgverleners waarvoor deze wijziging niet gaat gelden. Denk hierbij aan:

- eerste- en tweedegraads familieleden of een (huwelijks)partner;

- zzp’ers, zelfstandig ondernemers en freelancers;

- zorginstellingen.

Deze pgb-zorgverleners hebben en krijgen geen arbeidsovereenkomst en krijgen per 2026 dan ook niet dezelfde rechten.

Driedeling

Als gevolg hiervan ontstaat de volgende driedeling:

- voor de hulpverlener die doorgaans minder dan 4 dagen per week werkt voor een niet-pgb-budgethouder of tot de uitgesloten groep behoort: geen administratieve verplichtingen;

- voor de hulpverlener die doorgaans minder dan 4 dagen per week werkt in het huishouden van een pgb-budgethouder en niet tot de uitgesloten groep behoort: alle administratieve verplichtingen;

- voor de hulpverlener die doorgaans op 4 of meer dagen werkt in het huishouden van een particulier: de ‘vereenvoudigde regeling’ blijft van toepassing (zoals het er nu naar uitziet).

De premies werknemersverzekeringen gaan in beginsel af van het budget. Of de budgethouder ter compensatie in 2026 en 2027 voor deze premies extra budget krijgt, hangt af van de wet op basis waarvan zij hun pgb-budget ontvangen.

Degenen die het pgb-budget ontvangen vanuit de:

- Wet langdurige zorg (Wlz) worden maximaal 2 jaar gecompenseerd;

- Wet maatschappelijke ondersteuning (Wmo) en Jeugdwet mogen door hun gemeente worden gecompenseerd. Of dat gebeurt hangt van de gemeente af;

- Zorgverzekeringswet ontvangen geen compensatie. Zij moeten met hun zorgverlener afspraken maken over het inkopen van minder uren zorg of het aanpassen van het uurtarief. Hierbij mag het totaal van het loon plus werkgeverspremies, niet hoger zijn dan het maximale tarief van de zorgverzekeraar.

De groep pgb-zorgverleners die wél een arbeidsovereenkomst krijgen konden sinds de uitspraak van het CRvB al een uitkering aanvragen bij het UWV. Het UWV moet ook het arbeidsverleden van deze zorgverleners opnemen in de arbeidsverledenregistratie.

Binnen de salarisadministratie komt een arbeidsovereenkomst van een pgb-zorgverlener weinig aan de orde, maar je bent wel de vraagbaak voor medewerkers die hiermee te maken hebben.

Samenloop uitkering met tegenwoordige arbeid

Eveneens door jurisprudentie vervalt de arbeidskorting voor mensen die arbeid gaan combineren met hun WIA- of ZW-uitkering. Om de administratieve verwerking van loon en een WIA-, WAO- of Wajong-uitkering makkelijker te maken heeft de Belastingdienst in een ver verleden hiervoor een regeling opgezet. Werkgevers die een van de genoemde uitkeringen rechtstreeks van het UWV ontvingen mochten deze samengevoegd met het loon uitbetalen. Hierdoor kreeg de betrokken werknemer ook arbeidskorting over zijn uitkering.

Na een lange procesgang droeg de Hoge Raad de wetgever op een einde te maken aan dit begunstigende en tevens discriminerende beleid. Gevolg is dat vanaf 2026 de samenloopregeling - arbeidskorting over de uitkering - niet meer van toepassing is op nieuwe situaties. Bij bestaande situaties kan het vanaf 2027 niet meer worden toegepast.

Zzp'ers en schijnzelfstandigen

Het afgelopen jaar zijn er twee wetsvoorstellen geweest die het onderscheid tussen een zelfstandige en een werknemer duidelijk moeten maken aan de hand van een duidelijk toetsingskader, het voorstel ‘Verduidelijking Beoordeling Arbeidsrelaties en Rechtsvermoeden’ (Vbar) en de Zelfstandigenwet. Het gewijzigde wetsvoorstel Vbar is op 7 juli naar de Tweede Kamer gestuurd. De beoogde ingangsdatum van de wet Vbar is 1 juli 2026. De consultatiefase van de Zelfstandigenwet is ruimschoots voorbij. Het is onduidelijk of dit wetsvoorstel voor advies naar de Raad van State is gegaan. Na zo’n advies kunnen de initiatiefnemers het voorstel intrekken of indienen bij de Tweede Kamer. Worden beide voorstellen ingediend, dan is het de vraag welke wordt aangenomen.

Pseudo eindheffing fossiele auto’s per 2027

Voor fossiele personenauto’s die vanaf 2027 voor eerst ter beschikking worden gesteld aan werknemers voor privégebruik of woon-werkverkeer gaat vooralsnog een pseudo-eindheffing van 52% gelden in de loonbelasting. Bestaande terbeschikkingstellingen van fossiele auto’s worden gedurende de overgangstermijn niet geraakt. Deze overgangstermijn geldt tot 17 september 2030; vanaf dat moment gaan alle fossiele personenauto’s die voor privégebruik en woon-werk ter beschikking zijn gesteld, onder de pseudo-eindheffing vallen.

Regeling

De pseudo-eindheffing bedraagt 52% van 12% van de cataloguswaarde voor personenauto’s tot 25 jaar. Voor oudere auto's wordt de cataloguswaarde vervangen door de waarde in het economisch verkeer. Als een werknemer een eigen bijdrage betaalt voor het gebruik van de auto van de zaak mag die eigen bijdrage worden verrekend met de fiscale bijtelling. Maar dat geldt niet voor de pseudo-eindheffing. De eigen bijdrage mag dus niet worden verrekend. De pseudo-eindheffing is een werkgeversheffing. Die mag niet op de werknemer worden afgewenteld.

Woon-werkverkeer

De pseudo-eindheffing geldt niet voor auto's die uitsluitend zakelijk worden gebruikt. Maar anders dan voor de bijtelling geldt hiervoor niet de 500-kilometergrens. De regeling geldt dan weer wel per kalendermaand. Als er in een kalendermaand privé met de auto wordt gereden, moet de pseudo-heffing worden afgedragen. Wordt er in de volgende kalendermaand niet privé gereden, dan blijft de pseudo-heffing achterwege. Voor de fiscale bijtelling is woon-werkverkeer zakelijk. Voor de pseudo-eindheffing niet. Woon-werkverkeer telt voor deze regeling als privégebruik. Rijdt de werknemer binnen een kalendermaand dus ten minste één keer rechtstreeks van huis naar het werk of omgekeerd, dan is de pseudo-eindheffing voor die hele maand verschuldigd. Rijdt een werknemer direct van huis naar een klant en terug, dan geldt dit in beginsel niet als woon-werkverkeer. Als een werknemer echter eerst van huis naar een klant rijdt, daarna naar het werk en vervolgens weer naar huis, dan is de heenreis zakelijk, maar valt de terugreis onder woon-werkverkeer. Maar let wel: als een werknemer vaker naar dezelfde klant rijdt wordt dat op enig moment zijn werkplek en is er toch weer sprake van woon-werkverkeer.

Uitzonderingen

Ritten met fossiele auto’s die gereden moeten worden vanwege de bedrijfsvoering (bijvoorbeeld surveilleren door politieagenten) of tijdens piketdiensten of wachtdiensten, zoals slotenmakers, liftmonteurs en verloskundigen die vanuit het woonadres starten en/of eindigen, kwalificeren niet als woon-werkverkeer. Ritten buiten dergelijke diensten kwalificeren wel als woon-werkverkeer.

Milieuargument

Werkgevers die na 1 januari 2027 een andere fossiele auto aan een werknemer ter beschikking stellen worden getroffen door deze regeling. Toch is er naast een financieel argument ook een milieuargument. Men hoopt dat het hele zakelijke wagenpark binnen enkele jaren volledig elektrisch is. Het elektrificeren lijkt gestart want in november is de verkoop van nieuwe elektrische auto’s fors gestegen.

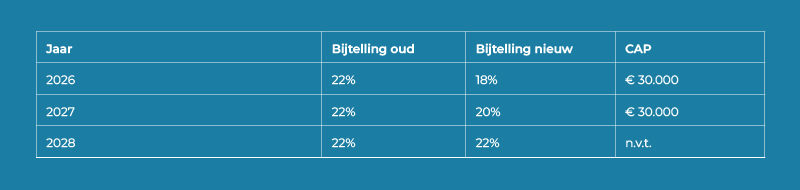

De korting op de bijtelling voor zakelijke elektrische auto’s wordt geleidelijker afgebouwd volgens onderstaand schema. Het bijtellingspercentage geldt gedurende 60 maanden vanaf de eerste dag van de maand volgend op de datum van eerste toelating.