In dit artikel beantwoord ik de vraag hoe je moet omgaan met de berekening van de premies werknemersverzekeringen wanneer een stagiair met een fictieve dienstbetrekking bij dezelfde werkgever in een echte dienstbetrekking gaat werken.

Een stagiair kan werkzaam zijn in een echte dienstbetrekking of een fictieve dienstbetrekking. Er kan ook sprake zijn van helemaal geen dienstbetrekking. Als een stagiair geen beloning maar uitsluitend onderricht ontvangt en/of een vergoeding van de werkelijke kosten, dan is er geen sprake van een (fictieve) dienstbetrekking omdat er geen sprake is van loon.

Stagevergoeding

Als een stagiair een reële (marktconforme) beloning krijgt voor de stage-uren is hij in echte dienstbetrekking. Marktconform is bijvoorbeeld het minimumjeugd- of cao-loon. Dan gelden dus de normale regels voor de loonheffingen en is hij verzekerd voor alle werknemersverzekeringen. Over de beloning zijn dan ook alle premies werknemersverzekeringen en ook de werkgeversheffing Zorgverzekeringswet (Zvw) verschuldigd.

Als er geen echte dienstbetrekking is en de stagiair krijgt een (lagere, niet marktconforme) stagevergoeding, is er sprake van een fictieve dienstbetrekking. De stagiair is loonheffingen verschuldigd. De werkgever betaalt de werkgeversheffing Zorgverzekeringswet (Zvw). De stagiair is ook verzekerd, maar uitsluitend voor de Ziektewet (ZW). Het loon van de stagiair in fictieve dienstbetrekking is dus wel loon voor de werknemersverzekeringen (SV-loon). Loon voor de werknemersverzekeringen is namelijk het loon overeenkomstig de Wet op de loonbelasting 1964, behoudens de uitzonderingen van de Wet financiering sociale verzekeringen (art. 16, lid 2, Wfsv). Als sprake is van tijdvakloon, dan zijn ook de loontijdvakkensystematiek en voortschrijdend cumulatief rekenen van toepassing. Er is alleen sprake van premieloon voor de ZW. En dan komt het: er is in dit geval geen premie voor de ZW verschuldigd. De stagiair heeft dus in beginsel wel recht op uitkering, maar betaalt daarvoor geen premie.

Berekening

Als met de stagiair in een fictieve dienstbetrekking na een stageperiode een normale arbeidsovereenkomst wordt gesloten, dan is de werknemer opeens verzekerd voor alle werknemersverzekeringen. In deze situatie moet je voor de berekening van het premiemaximum rekening houden met de loontijdvakken in dit kalenderjaar waarin betrokkene nog stagiair was. Ook moet je voor de berekening van de premies werknemersverzekeringen rekening houden met het loon dat de persoon als stagiair genoot. De oorzaak hiervan ligt besloten in de artikelen 16 en 17 van de Wet financiering sociale verzekeringen. Hierin wordt binnen het kalenderjaar geen onderscheid gemaakt tussen deels verzekerd en geheel verzekerd. Dit leidt daarmee tot een inhaaleffect: hoewel eerder geen premies moesten worden betaald over het loon van de stagiair, moet dat nu wel. Dat inhaaleffect wordt duidelijk aan de hand van het volgende voorbeeld.

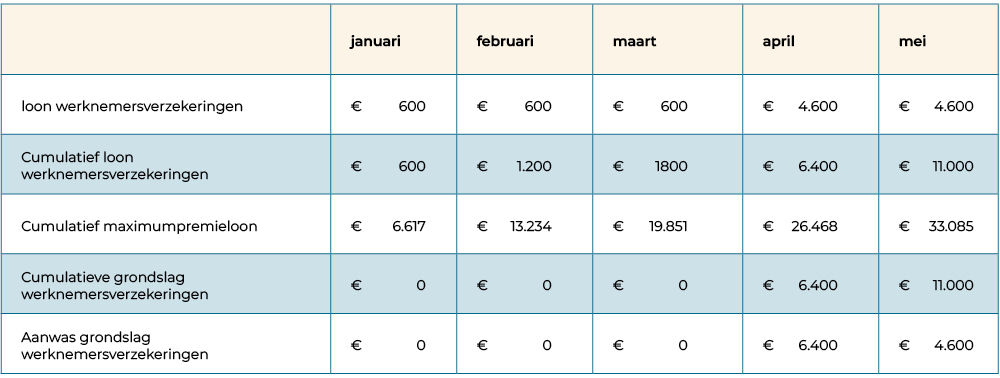

Voorbeeld: van stage naar dienstbetrekking

Koen loopt van januari tot en met maart 2026 stage bij een accountantskantoor en ontvangt daarvoor een stagevergoeding van € 600 per maand. Hierna treedt Koen per 1 april 2026 in dienst bij het accountantskantoor tegen een maandloon van € 4.600. In de maanden januari, februari en maart 2026 is sprake van een fictieve dienstbetrekking. Nummer inkomstenverhouding is 1. In deze periode is er sprake van premieloon voor de ZW en daarmee ook van loon voor de werknemersverzekeringen. Er vindt echter geen premieheffing plaats. In april 2026 is er sprake van een echte dienstbetrekking. Nummer inkomstenverhouding is 2. Het cumulatieve loon voor de werknemersverzekeringen is in april 2026 (3 x € 600 + € 4.600 =) € 6.400. Dit loon moet vervolgens worden getoetst aan 4 maal het maandmaximum. Het maandmaximum bedraagt in 2026 € 6.617 (afgerond). De cumulatieve grondslag voor de werknemersverzekeringen tot en met april 2026 blijft ruim onder het cumulatieve maximumpremieloon tot en met april 2026. Op de cumulatieve grondslag tot en met april 2026 moet de cumulatieve grondslag van januari tot en met maart 2026 in mindering worden gebracht. Dat is € 0 en dat betekent dat in april 2026 de aanwas gelijk is aan de cumulatieve grondslag van € 6.400.