Deze keer een onderwerp dat zo’n beetje alle dagbladen heeft gehaald. Zelfs het 8 uurjournaal besteedde er aandacht aan. Parttimers krijgen minder vakantiegeld in 2025! Na de eerste loonstrook van dit jaar waarop te zien was dat het nettoloon met enkele tientjes omlaag ging, wacht hen een nieuwe onaangename verrassing.

Oorzaak

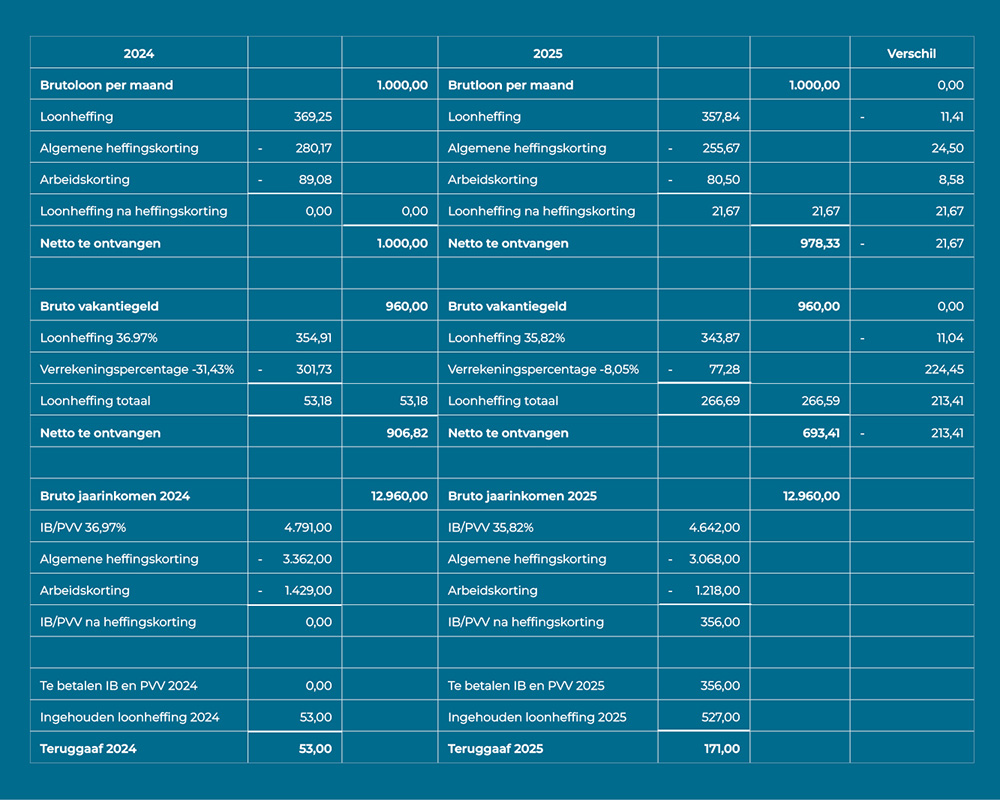

In mei of juni van elk jaar ontvangen de meeste werknemers hun vakantiegeld. Meestal is dat 8% van het bruto jaarsalaris. Iemand die parttime werkt en bruto € 1.000 per maand verdient, heeft recht op bruto € 960 vakantiegeld. Deze parttimer ontvangt dit jaar € 693 netto aan vakantiegeld. Dat was vorig jaar € 906 netto; dus maar liefst € 213 minder dan vorig jaar. Het verschil wordt veroorzaakt door de wijziging in het schijventarief loonbelasting/premie volksverzekeringen en vooral in de heffingskortingen.

Bruto-netto

Hieronder volgt de bruto-netto berekening van het loon per maand en het vakantiegeld en de berekening van de inkomstenbelasting en premie volksverzekeringen en de toelichting daarop. Bij de berekening is uitgegaan van een parttimer jonger dan de AOW-leeftijd met toepassing van de loonheffingskorting.

Bruto-netto berekening loon per maand

De loonheffing wordt berekend volgens het schijventarief loonbelasting/premie volksverzekeringen. In 2025 bedraagt de loonheffing in de eerste schijf 35,82%. In 2024 was dat 36,97%. In 2025 is het tarief loonheffing dus 1,15%-punt lager dan in 2024. Bij een brutoloon van € 1.000 per maand levert dat voor de werknemer een voordeel op van € 11,41.Vervolgens worden de algemene heffingskorting en de arbeidskorting berekend. Deze komen in mindering op de berekende loonheffing. Bij een brutoloon van € 1.000 per maand bedraagt de algemene heffingskorting € 255,67. In 2024 was dat nog € 280,17 per maand.

In 2025 bedraagt de arbeidskorting bij een brutoloon van € 1.000 per maand € 80,53. In 2024 was dat € 89,08. De verlaging van het tarief loonheffing in de eerste schijf is onvoldoende om de verlaging van beide heffingskortingen op te vangen. Het nettoloon per maand is in 2025 daardoor € 21,67 lager dan in 2024.

De loonheffing, de algemene heffingskorting en de arbeidskorting worden bepaald aan de hand van de witte maandtabel. In deze tabel wordt al rekening gehouden met de opbouw en afbouw van de arbeidskorting en de afbouw van de algemene heffingskorting. Bij deze berekening is uitgegaan van een tabelloon van € 999.

Bruto-netto berekening vakantiegeld

De in te houden loonheffing op het vakantiegeld wordt berekend volgens de witte tabel bijzondere beloning. De loonheffing en het daarbij behorende verrekeningspercentage is afhankelijk van het jaarloon van de werknemer van het voorgaande kalenderjaar. In 2025 bedraagt de loonheffing 35,82%. In 2024 was dat 36,97%. Bij een bruto vakantiegeld van € 960 levert dat voor de werknemer een voordeel op van € 11,04.

Verrekeningspercentage loonheffingskorting

Om rekening te houden met de opbouw en afbouw van de arbeidskorting en de afbouw van de algemene heffingskorting bij bijzondere beloningen staat in de tabellen de kolom ‘Verrekeningspercentage loonheffingskorting’ voor werknemers voor wie de loonheffingskorting wordt toegepast. De verrekende loonheffingskorting sluit daarmee beter aan bij de inkomstenbelasting die werknemer over zijn loon moet betalen. Met het positieve verrekeningspercentage wordt het teveel aan loonheffingskorting gecorrigeerd. Met het negatieve percentage het tekort.

De arbeidskorting wordt opgebouwd. Voor loon uit tegenwoordige dienstbetrekking:

- tot € 12.169 bedraagt het opbouwpercentage 8,053%

- vanaf € 12.169 tot € 26.288 bedraagt het opbouwpercentage 30,03%

- vanaf € 26.288 tot € 43.071 bedraagt het opbouwpercentage 2,258%

- vanaf € 43.071 wordt de arbeidskorting afgebouwd met een afbouwpercentage van 6,51%

Het verrekeningspercentage bij een jaarloon van € 12.960 bedraagt volgens de tabel bijzondere beloning in 2025 - 8,05%. Met het negatieve percentage van 8,05% wordt het tekort aan arbeidskorting gecorrigeerd. De opbouw van 8,05% loopt echter tot een loon van € 12.169. Vanaf € 12.169 bedraagt de opbouw 30,03%. Het gevolg is dat over een loon van € 791 (= € 12.960 - € 12.169) ) 21,98% (= 30,03 - 8,05) te “weinig” wordt gecorrigeerd, of te wel € 173. Maar “De soep wordt niet zo heet gegeten als ze wordt opgediend”. Via de aangifte inkomstenbelasting over 2025 kan het resterende bedrag aan arbeidskorting alsnog worden geclaimd.

In 2025 is het verrekeningspercentage -8,05%. In 2025 wordt dus 35,82 – 8,05 = 27,77% aan loonheffing ingehouden op het bruto vakantiegeld; dat is € 266,59. In 2024 was het verrekeningspercentage -31,43%. In 2024 werd dus 36,97 – 31,43 = 5,54% aan loonheffing ingehouden op het bruto vakantiegeld; dat is € 53,18. Het netto vakantiegeld in 2025 valt daarom maar liefst € 213,41 (= € 266,59 - € 53,18) lager uit dan in 2024.

Inkomstenbelasting en premie volksverzekeringen

De ingehouden loonheffing is een voorheffing op de inkomstenbelasting. Bij een bruto jaarinkomen van € 12.960 (= 12 x € 1.000 per maand + € 960 vakantiegeld) bedraagt de uiteindelijke inkomstenbelasting en premie volksverzekeringen over 2025 € 356. Op de jaaropgave 2025 van de werknemer staat dat in 2025 een bedrag van (12 x € 21,67) + € 266,59 = € 526,63, is ingehouden aan loonheffing. De werknemer krijgt daarom een teruggave IB/PVV over 2025 van € 171. Hij moet daarvoor natuurlijk volgend jaar wel aangifte doen.

Maar de inkomstenbelasting maakt ten opzichte van 2024 niet alles goed. Uiteindelijk moeten we vaststellen, dat over hetzelfde inkomen in 2024 in het geheel geen inkomstenbelasting en premie volksverzekeringen werd betaald. Er blijft dus ook nadat er inkomstenbelasting is naverrekend een achteruitgang van € 356 over het gehele jaar te betreuren.