In de dagelijkse praktijk van de salarispro kan het best een uitdaging zijn om het juiste loon voor de loonheffingen te bepalen. Immers, alles wat uit een dienstbetrekking door de werknemer wordt genoten, ongeacht in welke vorm, is loon. Dus niet alleen loon in geld, maar ook loon in natura of loon in de vorm van een aanspraak vallen onder het loonbegrip. Dat geldt ook voor vergoedingen en verstrekkingen in het kader van de dienstbetrekking.

Niet alle vergoedingen belast

Dit betekent niet dat alle vergoedingen en verstrekkingen worden belast. Zo vallen voordelen buiten de dienstbetrekking en vergoedingen voor intermediaire kosten niet onder het loonbegrip. Ook kan er sprake zijn van geen belast loon omdat het loon is vrijgesteld of omdat er sprake is van gerichte vrijstellingen of een nihilwaarderingen. Loon kan voor de werknemer onbelast blijven door het aan te wijzen als eindheffingsloon ten laste van de vrije ruimte binnen de werkkostenregeling.

Uniform loonbegrip

- heffing van de loonbelasting

- premie volksverzekeringen

- premies werknemersverzekeringen

- inkomensafhankelijke bijdrage Zvw

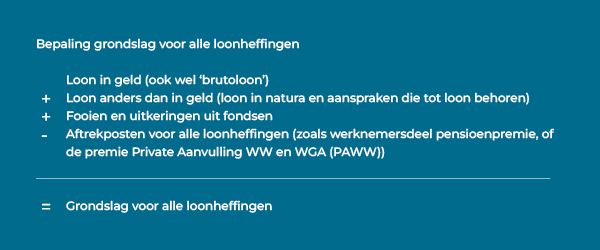

De grondslagen voor de vier loonheffingen zijn dus in de meeste gevallen aan elkaar gelijk. We spreken daarom ook wel over de grondslag voor alle loonheffingen.

De grondslag voor alle loonheffingen moet als volgt worden bepaald:

Let op!

Het uniforme loonbegrip geldt niet voor de pensioengrondslagen. Zo is bijvoorbeeld de bijtelling voor het privégebruik van de auto van de zaak wel loon voor alle loonheffingen, maar telt deze niet mee voor de pensioenopbouw.

Praktijkcase

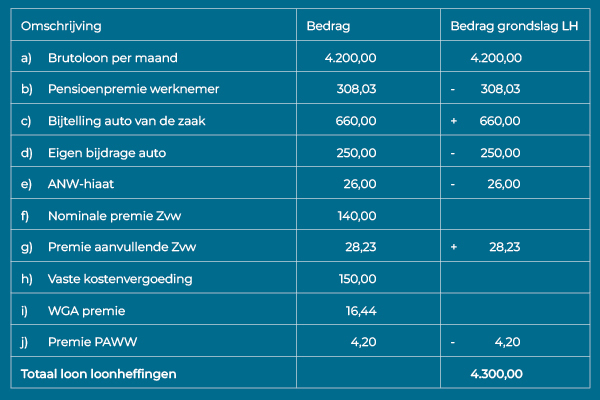

Roger is 48 jaar en woont in Deventer en is sinds 1 mei 2020 als bedrijfsleider in dienst bij een metaalbewerkingsbedrijf in zijn woonplaats. Hij heeft een schriftelijke arbeidsovereenkomst voor onbepaalde tijd voor 38 uur per week. Zijn loon bestaat over januari 2025 uit de volgende elementen:

- Brutoloon € 4.200,00 per maand

- Het werknemersdeel pensioenpremie € 308,03 per maand

- Auto van de zaak met een cataloguswaarde van € 36.000,00. Deze auto wordt ook privé gebruikt (meer dan 500 km. per jaar); bijtellingspercentage 22%; bijtelling € 660,00 per maand

- Voor het privégebruik van de auto van de zaak wordt maandelijks € 250,00 ingehouden op het nettoloon

- Roger neemt deel aan een collectieve ANW-hiaat verzekering. De maandelijkse premie van € 26,00 komt geheel voor rekening van de werknemer

- De nominale premie voor de zorgverzekering wordt direct met zijn loon verrekend op basis van een collectief contract. De premie bedraagt € 140,00 per maand

- Roger heeft een aanvullende zorgverzekering voor de tandarts en fysiotherapie. Zijn werkgever neemt de premie voor zijn rekening en betaalt rechtstreeks aan de zorgverzekeraar € 28,23 per maand. Deze premie wordt door de werkgever niet aangewezen als eindheffingsloon

- Vaste onbelaste kostenvergoeding € 150,00 per maand

- De helft van de WGA-premie wordt verhaald op Roger. Het werknemersdeel voor de maand januari 2025 bedraagt € 16,44 maand

- Premie PAWW; 0,10% voor rekening van Roger en bedraagt voor de maand januari 2025 € 4,20

De grondslag voor alle loonheffingen voor de maand januari 2025 wordt als volgt berekend:

Toelichting

- Het brutoloon is loon in geld en is belast voor alle loonheffingen

- Het werknemersdeel van de pensioenpremie is een aftrekpost voor alle loonheffingen en mag in mindering worden gebracht op het brutoloon. Het werknemersdeel pensioenpremie verlaagt dus het loon voor de loonheffingen

- De bijtelling voor de auto van de zaak is loon in natura en is belast voor alle loonheffingen

- De eigen bijdrage voor het privégebruik van de auto van de zaak mag in mindering worden op de bijtelling

- De premie voor het ANW-hiaat is een aftrekpost voor alle loonheffingen en mag in mindering worden gebracht op het brutoloon en verlaagt dus het loon voor loonheffingen

- De nominale premie voor de Zvw is een netto inhouding en mag dus niet in mindering worden gebracht op de grondslag voor de loonheffingen

- De premie voor de aanvullende Zvw is een belaste aanspraak en is loon voor alle loonheffingen

- De vaste kostenvergoeding is onbelast en wordt netto uitbetaald

- De gedifferentieerde premie Whk bestaat uit de WGA-premie en de premie voor de ZW-flex. De helft van de WGA-premie mag worden verhaald op de werknemer. Deze premie moet worden ingehouden op het nettoloon van de werknemer en is dus geen aftrekpost voor alle loonheffingen

- De PAWW is een aftrekpost voor alle loonheffingen en mag in mindering worden gebracht op het brutoloon. Deze premie verlaagt dus het loon voor de loonheffingen. De premie wordt berekend over het loon in geld