Het privégebruik van de auto die aan de werknemer ter beschikking wordt gesteld is loon voor alle loonheffingen. Houdt de werknemer tijdens onbetaald verlof de beschikking over de auto, dan moeten over het privégebruik toch alle loonheffingen worden berekend. Hoe je dit doet ga ik je in dit artikel uitleggen.

Stukje theorie

Eerst even een stukje theorie. De heffing van de premies voor de werknemersverzekeringen en de inkomensafhankelijke bijdrage Zvw vinden plaats met toepassing van de loontijdvakkensystematiek uit de Wet op de loonbelasting. Het maximumpremieloon en het bijdrageloon worden vastgesteld aan de hand van het aantal loontijdvakken van het kalenderjaar waarin loon voor de werknemersverzekeringen is genoten. Dit geldt ook voor de heffing van de inkomensafhankelijke bijdrage Zvw.

Het maximumpremieloon en het bijdrageloon worden afgeleid van het vastgestelde jaarbedrag. Het ministerie van Sociale Zaken en Werkgelegenheid (SZW) stelt het jaarbedrag en de afgeleide bedragen jaarlijks vast. Hieronder de (afgeleide) bedragen voor 2026.

Het loontijdvak is het tijdvak waarover de werknemer het loon geniet. Het loontijdvak bepaalt welke tijdvaktabel (de maandtabel, de weektabel enzovoort) moet worden gebruikt voor de berekening van de loonheffing over het tijdvakloon. Met toepassing van het loontijdvak wordt ook het cumulatieve maximumpremie- en bijdrageloon bepaald. De tijdvakken voor de loonheffing, de premieheffing werknemersverzekeringen en de heffing van de inkomensafhankelijk premie Zvw zijn aan elkaar gelijk.

Tijdvakloon

Alleen als een werknemer tijdvakloon geniet wordt daaraan een loontijdvak gekoppeld. Tijdvakloon heeft een repeterend karakter en is het loon dat over het tijdvak is vastgesteld. Het betreft loon dat geheel op die periode betrekking heeft. Er is geen sprake van een loontijdvak als de werknemer uitsluitend bijzonder loon geniet waarop de tabel voor bijzondere beloningen moet worden toegepast.

Voortschrijdend Cumulatief Rekenen (VCR)

Voor de berekening van de premies werknemersverzekeringen en de inkomensafhankelijke bijdrage Zvw moet gebruik worden gemaakt van “voortschrijdend cumulatief rekenen”. Hiervoor is uitsluitend de grondslagaanwasmethode toegestaan. Dit houdt in dat premies werknemersverzekeringen en de inkomensafhankelijke bijdrage Zvw worden berekend over de aanwas van de premiegrondslag. De aanwas is het verschil tussen de cumulatieve premiegrondslag tot en met het laatste loontijdvak en de cumulatieve premiegrondslag tot het laatste loontijdvak.

Voorbeeld

Een werknemer werkt van maandag tot en met vrijdag en heeft een brutomaandloon van € 7.500. Het werknemersdeel van de pensioenpremie bedraagt € 650 per maand. Hij heeft een auto van de zaak die ook privé wordt gebruikt, meer dan 500 kilometers per jaar. De cataloguswaarde van de auto bedraagt € 45.000 en het bijtellingspercentage 22%. De werknemer gaat in maart 2026 met onbetaald verlof. Hij houdt wel de beschikking over de auto van de zaak.

De fiscale bijtelling voor de auto van de zaak is een periodiek terugkerend loonbestanddeel (loon in natura) en derhalve tijdvakloon. In maart 2026 is daarom sprake van tijdvakloon voor de loonheffing, de premies werknemersverzekeringen en de inkomensafhankelijke bijdrage Zvw (werkgeversheffing Zvw). De bijtelling is loon uit tegenwoordige dienstbetrekking waarop de witte tijdvaktabel (de maandtabel) van toepassing is. Het is verplicht loon van de werknemer en mag niet worden aangewezen als eindheffingsloon.

Gedurende de periode van ‘onbetaald verlof’ is er fiscaal gezien geen onbetaald verlof.

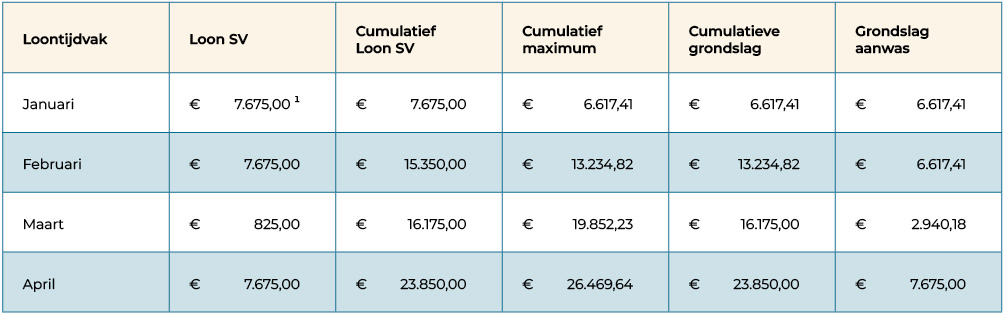

De grondslagaanwas voor de premie werknemersverzekeringen en de inkomensafhankelijke bijdrage Zvw voor de maanden januari tot en met april 2026 moet als volgt worden berekend:

1) Berekening loon SV: € 7.500,00 - € 650,00 (pensioenpremie werknemer) + € 825,00 (bijtelling auto van de zaak)

Er is sprake van tijdvakloon voor de loonheffing, de werknemersverzekeringen en Zvw over het loontijdvak maart. Aan de twee cumulatieve loontijdvakken van een maand voor de werknemersverzekeringen en de Zvw wordt daarom het loontijdvak van maart toegevoegd. Voor de berekening van de premies werknemersverzekeringen en de inkomensafhankelijke bijdrage Zvw moet dus worden uitgegaan van driemaal het maximum loontijdvakbedrag van een maand. Ook als de werknemer in maart nog vier dagen zou werken en daarvoor loon krijgt blijft het loontijdvak een maand.

Verhalen

Omdat de werknemer bij (gedeeltelijk) onbetaald verlof tijdelijk (minder of) geen loon ontvangt, kan de bijtelling voor het privégebruik ertoe leiden dat de inhouding van de loonbelasting/premies volksverzekeringen hoger is dan het loon. Dat geldt ook in ons voorbeeld. Er moet loonheffing worden ingehouden over € 825,00. Die loonheffing leidt dan tot een negatief nettoloon. Dit mag de werkgever verhalen op de werknemer en dat kan op drie manieren:

- Via een verrekening in het eerstvolgende loontijdvak.

- Verhaal in een later loontijdvak. Werkgever geeft werknemer dan een lening voor dit bedrag tot het moment waarop de bedragen alsnog worden verhaald. Het rentevoordeel over deze lening is loon voor de werknemer. Dit loon kan door de werkgever ook worden aangewezen als eindheffingsloon (ten laste van de vrije ruimte).

- Het bedrag wordt niet verhaald op de werknemer. Het bedrag is dan nettoloon van de werknemer. Dit voordeel moet worden omgerekend naar een brutoloon. Dit nettoloon kan ook worden aangewezen als eindheffingsloon (ten laste van de vrije ruimte).

Loon uit vroegere dienstbetrekking

Mag de werknemer een auto privé blijven gebruiken na het einde van de dienstbetrekking of bij permanente arbeidsongeschiktheid, dan is het bedrag van de bijtelling loon uit vroegere dienstbetrekking waarop de groene tijdvaktabel van toepassing is. Er staat immers geen arbeid tegenover de genoten beloning. Het bedrag van de bijtelling is dan loon voor de inkomensafhankelijke bijdrage Zvw, maar vormt geen loon voor de werknemersverzekeringen.