De internetconsultatie die de minister van SZW begin oktober opende over het wetsvoorstel ‘Verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden’ is inmiddels gesloten. Eerder dit jaar gaf het kabinet al aan dat er plannen waren om de arbeidsmarkt te hervormen. Dat het voorstel veel losmaakt blijkt uit de 1.100 reacties op de internetconsultatie en de media-aandacht.

Ik heb de Memorie van Toelichting van 95 pagina’s op hoofdlijnen doorgenomen en licht de belangrijkste elementen toe. Het is de vraag of de wet op de beoogde ingangsdatum (1 juli 2025) én in deze vorm in werking zal treden, gezien het aantal reacties tijdens de consultatieronde. En een nieuwe Tweede Kamer kijkt mogelijk anders tegen het wetsvoorstel aan.

De minister geeft aan dat opdrachtgevers en werkenden momenteel veel onduidelijkheid en onzekerheid ervaren bij de kwalificatie van de arbeidsrelatie als er geen arbeidsovereenkomst wordt beoogd. Ze erkent dat de (schijn)zekerheid die de Wet DBA en de webmodule op papier geven onvoldoende aansluiten op de praktijk. Daarom vindt ze het nodig om duidelijkheid te scheppen door de wetgeving aan te passen zodat de rechtspositie van kwetsbare (schijn)zelfstandigen wordt versterkt en uitvoeringsorganisaties beter kunnen handhaven.

Wetsvoorstel

Door het wetsvoorstel zullen in art. 7:610 BW drie leden worden ingevoegd en komt er een art. 7:610aa BW. Beide artikelen betreffen het arbeidsrecht maar de aanpassing heeft ook meteen gevolgen voor loonheffingen. Als de arbeidsrelatie straks kwalificeert als dienstbetrekking moet de werkende worden opgenomen in je salarisadministratie en ben je behalve loonheffingen mogelijk ook pensioenpremies verschuldigd. De werkende wordt dan niet alleen beschermd door de werknemersverzekeringen maar bouwt dus mogelijk ook pensioen op.

De bedoeling is dat dit wetsvoorstel schijnzelfstandigheid tegen gaat door het criterium ‘werken in dienst van’ (gezag) verder in te vullen aan de hand van de uitspraak van de Hoge Raad inzake het Deliveroo-arrest van maart 2023. De gevolgen van het wetsvoorstel zijn momenteel belangrijker dan de letterlijke tekst van de betreffende wetsartikelen.

Rechtsvermoeden

Met art. 7:610aa BW wordt een bij de civiele rechter weerlegbaar rechtsvermoeden geïntroduceerd op grond waarvan werkenden met een uurtarief lager dan € 32,24 excl. BTW (niveau juli 2023) per uur worden geacht hun werkzaamheden te verrichten op basis van een arbeidsovereenkomst. Werkenden die voor minder dan die € 32,24 per uur arbeid verrichten kunnen door dit rechtsvermoeden bij de rechter een beroep doen op het hebben van een arbeidsovereenkomst. De opdrachtgever krijgt dan de gelegenheid om te bewijzen dat er geen sprake is van een arbeidsovereenkomst.

Een bevestiging van de rechter dat er sprake is van een arbeidsovereenkomst, is daarna van belang voor de Belastingdienst, pensioenuitvoerders of UWV. Deze instanties kunnen niet rechtstreeks zelfstandig een beroep doen op het rechtsvermoeden bij de rechter; zij zijn hiervoor afhankelijk van de werkende.

Het bedrag van € 32,24 is gebaseerd op 120% van het minimumloon op basis van een 36-urige werkweek, vermenigvuldigd met factor 1,5. Een werkende die tegen zo’n lage beloning arbeid verricht moet arbeidsrechtelijke bescherming krijgen, inclusief werknemersverzekeringen, en moet verplicht pensioen opbouwen. De huidige wet LB bevat geen zelfstandige invulling van de begrip ‘arbeidsovereenkomst’ maar sluit hiervoor aan bij art 7:610 BW. Het kapstokje GAL of GALG (gezag, arbeid , loon, gedurende zekere tijd) is daarop gebaseerd.

Gevolgen nieuwe artikelen art 7:610 BW

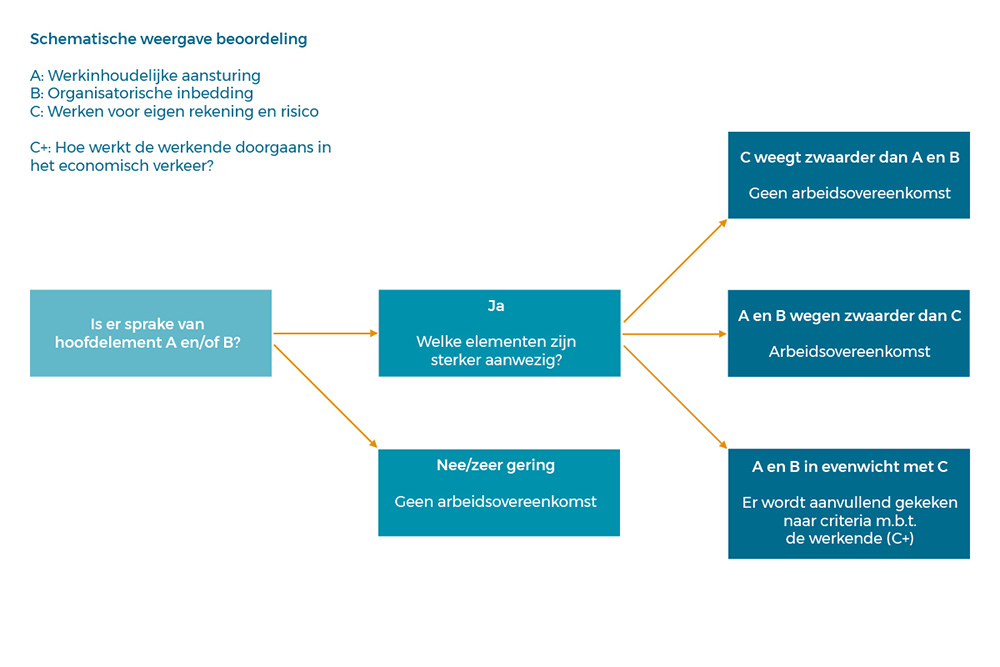

Het nieuwe artikel 7:610 lid 2 BW gaat een aantal hoofdelementen bevatten waarmee kan worden getoetst of sprake is van het criterium ‘gezag’ cq ‘werken in dienst van de werkgever’ of van ‘werken voor eigen rekening en risico (zelfstandige)’.

De volgende hoofdelementen moeten dan in onderlinge samenhang worden beoordeeld en afgewogen:

- De arbeid wordt verricht onder werkinhoudelijke aansturing door de werkgever; en/of

- De arbeid of de werknemer zijn organisatorisch ingebed in de organisatie van de werkgever; en/of

- De werknemer verricht de arbeid niet voor eigen rekening en risico.

Element A en/of B

Als eerste moet worden beoordeeld of er sprake is van element A en/of element B:

- ad A) Werkinhoudelijke aansturing is het klassieke materiele en formele gezag; de bevoegdheid van de werkgevende om aanwijzingen en instructies te geven over hoe de werkende de werkzaamheden moet uitvoeren. De werkgevende heeft hierbij ook de bevoegdheid om de werkzaamheden te controleren en, indien nodig, in te grijpen.

- ad B) Voor inbedding in de organisatie van de werkgevende moet worden beoordeeld of de werkzaamheden tot zijn kernactiviteiten behoren en binnen zijn organisatorische kader worden uitgevoerd. Binnen dit kader moet de werkende zich bijvoorbeeld houden aan gedragscodes, bedrijfsbeleid, etc. Als de werkzaamheden zij aan zij met de andere werknemers worden uitgevoerd die dezelfde werkzaamheden uitvoeren, dan behoren deze tot de kernactiviteit van de werkgevende. Bij inbedding in de organisatie kan het dus gaan om inbedding van het werk maar ook van de werkende zelf. Een sprekend voorbeeld hierbij is de zorg waarin zzp'ers zij aan zij werken met andere werknemers.

Als aan de criteria uit de elementen A en/of B wordt voldaan, dan moet(en) deze als contra-indicatie afgewogen worden tegen die van element C. Wegen de criteria van A en/of B zwaarder die van C dan is er sprake van een dienstbetrekking. Andersom is er geen sprake van een dienstbetrekking. - ad C) Bij werken voor eigen rekening en risico heeft de werkende ervoor gekozen de financiële- en aansprakelijkheidsrisico’s te dragen zonder druk van de werkgevende(n). Zijn er relevante investeringen van enige omvang voor het werk gedaan, treedt de werkende tijdens het werk als zelfstandige naar buiten? Is de werkende verantwoordelijk voor zijn materialen, gereedschap en hulpmiddelen (zoals een bestelbus of specifieke software)? Ook een Indicatie voor C is unieke kennis of werkervaring die niet in de organisatie van de werkgevende aanwezig is.

In evenwicht? Dan element C+

In situaties waarin A en B samen even zwaar wegen als C kunnen elementen van C+ de doorslag bieden. Bij de beoordeling van C+ gaat het om de manier waarop de werkende zich doorgaans in het economisch verkeer presenteert voor soortgelijke werkzaamheden. Dit zijn de elementen die we al kenden ten tijde van de Verklaring ArbeidsRelaties (VAR). Het kabinet denkt hierbij aan de volgende indicaties:

- de werkende heeft meerdere opdrachtgevers per jaar;

- de werkende besteedt tijd en/of geld aan het opbouwen van een reputatie en het vinden van nieuwe klanten of opdrachtgevers;

- de werkende heeft bedrijfsinvesteringen gedaan van enige omvang;

- het administratief handelen van de werkende wijst op ondernemerschap waaronder:

- de werkende is ingeschreven bij de KvK

- de werkende is btw-ondernemer

- de werkende heeft recht op de fiscale voordelen van het ondernemerschap (zoals ondernemersfaciliteiten)

Op termijn zal nog in nadere regels worden vastgelegd hoe er afgewogen moet worden en wanneer elementen even zwaar wegen.

Tenslotte

De minister hoopt dat deze wetswijziging werkgevenden zal stimuleren om voortaan met arbeidsovereenkomsten te werken, tenzij ze zeker weten dat er sprake is van een opdrachtovereenkomst. Tegelijkertijd hoopt de minister dat dit wetsvoorstel een deel van de onzekerheid voor werkgevenden en werkenden wegneemt.