De diensttijdvrijstelling kent een lange geschiedenis en bestaat al sinds 1940. Het aantal werknemers dat jaarlijks een onbelaste jubileumuitkering ontvangt wordt op basis van gegevens van het CBS en gegevens over cao’s geraamd op 15.000 à 20.000. Gebruikers van de diensttijdvrijstelling werken relatief vaak bij de overheid, in het onderwijs, in de financiële dienstverlening of industrie. Uit een evaluatie blijkt dat de regeling beperkt doeltreffend is en niet doelmatig. Wellicht dat de regeling daarom in de toekomst wordt afgeschaft. Reden om hem in deze rubriek eens onder de loep te nemen.

Op grond van de diensttijdvrijstelling behoort een eenmalige uitkering of verstrekking niet tot het loon, als wordt voldaan aan de volgende voorwaarden:

- De uitkering/verstrekking wordt toegekend ná het bereiken van een diensttijd van ten minste 25 jaar en nog een keer na 40 jaar

- De hoogte van de uitkering/verstrekking is niet meer dan het loon over een maand.

Diensttijd

De diensttijdvrijstelling geldt als de werknemer minstens 25 jaar in dienst is en nogmaals als de werknemer minstens 40 jaar in dienst is van een werkgever. De dienstjaren bij één of meerdere werkgevers mogen worden samengeteld als tussen de verschillende werkgevers een zodanige verhouding bestaat dat het normaal te achten is dat de nieuwe werkgever rekening houdt met de dienstjaren bij (een) voorgaande werkgever(s). Dit kan bijvoorbeeld van belang zijn indien er zich fusies of overnames hebben voorgedaan.

Er zijn werkgevers die de diensttijd berekenen door uit te gaan van de dienstjaren die de pensioenuitvoerder in aanmerking neemt. Dit volgt de Belastingdienst als de werkgever hierbij een bestendige gedragslijn volgt, de werknemer de vrijstelling nog niet eerder genoot en de werkgever dit desgevraagd aannemelijk maakt.

Zeer strikte grenzen

De Hoge Raad houdt zeer strikt vast aan de grenzen van 25 en 40 jaar: in een casus waarin een werknemer een gratificatie ontving na een dienstverband van 24 jaar, 11 maanden en 30 dagen, oordeelde de Hoge Raad dat de diensttijdvrijstelling niet kon worden toegepast. De uitkering of verstrekking hoeft niet binnen een bepaalde tijdspanne na het bereiken van het dienstjubileum te worden toegekend. Op elk willekeurig tijdstip na het voltooien van de diensttijd van 25 of 40 jaar kan éénmaal een belastingvrije jubileumuitkering worden toegekend. Dit betekent ook dat aan een werknemer die de diensttijd van 40 jaar bereikt en nog niet eerder van de vrijstelling gebruik heeft gemaakt twee keer het loon over een maand onbelast kan worden betaald.

Loon over een maand

Het loon over een maand is het loon voor de loonbelasting/volksverzekeringen (het fiscale loon, kolom 14 van de loonstaat), dus inclusief loon in natura, zoals de bijtelling auto van de zaak, maar zonder bijzondere beloningen die niet vast en gegarandeerd zijn, zoals tantièmes en aanspraken die tot het loon horen.

Het fiscale loon over een maand wordt vervolgens vermeerderd met:

- Het werknemersaandeel in de pensioenpremie;

- De werknemersbijdrage voor aanspraken die overeenkomen met aanspraken op WW-, ZW-, WAZO- en WAO/WIA-uitkeringen;

- De werknemersbijdrage voor aanspraken op uitkeringen bij overlijden of invaliditeit door een ongeval;

- Bedragen die worden ingehouden in plaats van de hierboven genoemde premies en bijdragen;

- 1/12 van de vakantiebijslag;

- 1/12 van het jaarbedrag van vaste gegarandeerde bijzondere beloningen;

- 1/12 van het jaarbedrag van een keuzebudget waarop de werknemer recht heeft volgens een cao of arbeidsovereenkomst.

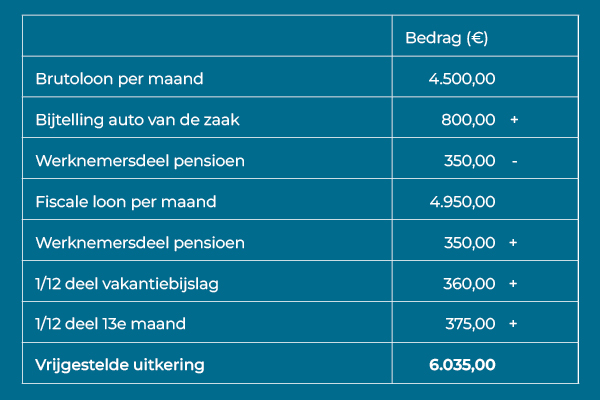

Voorbeeld

Een werknemer heeft een bruto maandloon van € 4.500. Zijn eigen bijdrage in de pensioenpremie is € 350 per maand. Hij heeft volgens zijn arbeidsovereenkomst recht op 8% vakantiebijslag en een vaste 13e maand. Werknemer heeft een auto van de zaak waarvoor de maandelijkse bijtelling wegens privégebruik € 800 bedraagt. In december 2025 is de werknemer 25 jaar in dienst. De berekening van de maximale toegestane vrijgestelde diensttijduitkering gaat als volgt: