Kan het een beetje minder?

In januari schreef Jos van Weert op deze plaats een blog waarin hij voorspelde dat de afbouw van de heffingskortingen tot naheffingen zou gaan leiden, omdat de rekenregels voor de inhouding van loonheffing niet klopten. Inmiddels is het land in rep en roer, nadat de Belastingdienst de betreffende naheffingen heeft aangekondigd. Ook de kamerleden spreken schande, terwijl de politieke partijen toch beschikken over specialisten die het effect van fiscale maatregelen zouden moeten kunnen doorrekenen. Voor 2015 zijn de rekenregels aangepast en wederom blijkt de aansluiting tussen loonheffing en inkomstenbelasting niet te kloppen. Dan zal er juist te veel loonheffing worden ingehouden, met name bij de lageloners. In onderstaande blog leest u hoe het zit.

Kan het een beetje minder?

Geplaatst op 24 november 2014, door Jos van Weert (josvanweert@2xplain.nl)

Tijdens de actualiteitendagen eind 2013 gaf ik het u al aan. En helemaal in het begin van 2014 blogde ik er hier al over: de nare gevolgen van de afbouw van de heffingskortingen. Ik voorspelde toen al, dat er naheffingen zouden komen. En ik was niet de enige. Ook anderen schreven hier later over. Ook deed ik nog een suggestie om het onheil enigszins te keren. Geen idee of iemand die suggestie over heeft genomen. Maar misschien begrijpt u mijn verwondering over de hysterie die afgelopen maand in de 2e Kamer uitbrak toen bleek dat er naheffingen kwamen. “Ben ik nou zo slim?”, zou trainer Van Gaal zich hardop afvragen.

2015: afbouw verwerkt in tabellen

Dit jaar wordt het allemaal beter. De afbouw van de heffingskortingen wordt verwerkt in de tabellen. En dan met name in de tabellen voor bijzondere beloningen. Daar komt een extra kolom, waarin de afbouw van de heffingskortingen voor inkomens van boven ongeveer € 20.000 wordt vermeld. Dat extra percentage van 2,32%, 4% of 6,32% mag dan bij het gebruikelijke percentage bijzonder tarief worden geteld. En zo zien we dan meteen de feitelijke belastingtarieven terug.

Formules

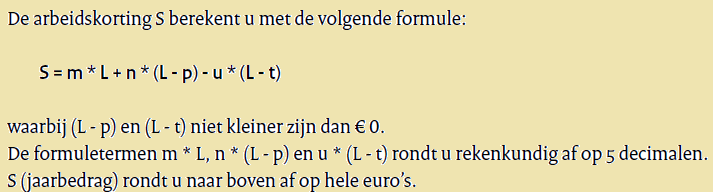

Om dat allemaal goed te laten verlopen, heeft het ministerie ook nog iets anders gedaan in de tabel normaal tarief. En dan gaat het opnieuw fout. Wat hebben ze gedaan? Tot en met 2014 wordt in de tabel normaal tarief voor de berekening van de arbeidskorting rekening gehouden met het gegeven, dat bijna alle werknemers 8% vakantiegeld krijgen. Daartoe wordt de formule voor de berekening van de arbeidskorting enigszins aangepast. Op die manier wordt de arbeidskorting die de werknemer over zijn vakantiegeld zou moeten krijgen al in de maandelijkse loonheffing verwerkt. Daardoor sloten loon- en inkomstenbelasting tot en met 2013 nog enigszins op elkaar aan.

Voor 2015 hebben ze nu bedacht, dat deze aanpassing niet meer zou moeten. Werknemers moeten namelijk niet méér arbeidskorting krijgen over hun vakantiegeld, maar juist mínder. Dus daarom is besloten niet langer gebruik te maken van de aangepaste formule, maar voortaan de onaangepaste formule voor de berekening van de arbeidskorting te gebruiken. Ik hoop, dat u me nog volgt.

Maar waarom gaat dat dan mis?

Het gaat mis, omdat die aangepaste formule nou juist voor de lageloners van belang was. Maar die lageloners hebben helemaal niks te maken met die afbouw van de heffingskortingen. Die afbouw gaat pas spelen bij werknemers met een inkomen van meer dan ongeveer € 20.000 op jaarbasis. En dan in eerste instantie alleen nog maar voor de algemene heffingskorting. Deze categorie werknemers ontvangt bij € 20.000 al de maximale arbeidskorting, die vervolgens pas wordt afgebouwd vanaf een jaarinkomen van ongeveer € 50.000. En die hele afbouw is in de tabellen al keurig verwerkt. De aanpassing van de formule voor de berekening van de arbeidskorting had gewoon in stand moeten blijven. Dan was niemand iets tekort gekomen. Ik kan mijn zorgen het best duidelijk maken aan de hand van een voorbeeld van een werknemer met een maandloon van € 1.400.

Loonberekening 2014

In 2014 betaalt deze werknemer per maand € 174,58 loonheffing, waarbij rekening gehouden wordt met een arbeidskorting van € 157,42. Op jaarbasis wordt aldus € 157,42 x 12 = € 1.889,04 aan arbeidskorting verrekend. Met zijn vakantiegeld wordt in de loonadministratie geen arbeidskorting meer verrekend. Zijn totale inkomen inclusief vakantietoeslag op jaarbasis bedraagt € 18.144. Met zo’n jaarinkomen bedraagt de arbeidskorting in de inkomstenbelasting in 2014 € 1.890,00. Dat sluit dus keurig aan. “En zo heurt het ook.”

Loonberekening 2015

In 2015 gaat deze werknemer over hetzelfde bruto maandsalaris € 186,00 aan loonheffing betalen, waarbij rekening gehouden wordt met een arbeidskorting van € 141,17. Ik kan er een paar centen naast zitten, maar ik denk, dat ik dit vrij aardig heb berekend. Op jaarbasis wordt aldus € 141.17 x 12 = € 1.694,04 aan arbeidskorting verrekend. Met zijn vakantiegeld wordt in de loonadministratie geen arbeidskorting meer verrekend. Zijn totale inkomen inclusief vakantietoeslag op jaarbasis bedraagt € 18.144. Met zo’n jaarinkomen bedraagt de arbeidskorting in de inkomstenbelasting in 2015 echter € 1.960,00. Deze lageloner komt in de loonadministratie maar liefst € 266 tekort. Dat tekort is precies de arbeidskorting over het vakantiegeld: € 1.344 x 19,679% arbeidskorting = € 264,49.

Reden tot paniek?

Nou weet ik wel, dat er geen man over boord is. De werknemers die het overkomt, kunnen in 2016 gewoon om teruggaaf vragen in de inkomstenbelasting. Misschien komt er zelfs nog wel iets algemeners voor in de plaats, als de 2e Kamer ook hierover gaat roeptoeteren. Ik zou me bijvoorbeeld een aanpassing van de tabel bijzondere beloningen voor lageloners kunnen voorstellen. Maar het zou de politiek ook sieren nu eens hand in eigen boezem te steken, excuses te maken naar het volk en voortaan niet zo laf te zijn als ze eigenlijk de belastingtarieven in de hoogste schijven willen verhogen. Want zo is het allemaal gekomen.

Relevante links: